2027년 의무고용률 변화, 무엇이 달라지나

정부는 장애인 의무고용율이 2027년 3.3%, 2029년 3.5%로 점차 상향될 것이라고 밝혔습니다. 이에 따라 고용노동부도 아래와 같이 보도자료를 배포했습니다. 장애인 고용 담당자라면 이 내용을 보고 가장 먼저 떠오르는 질문이 있을 것 같습니다.

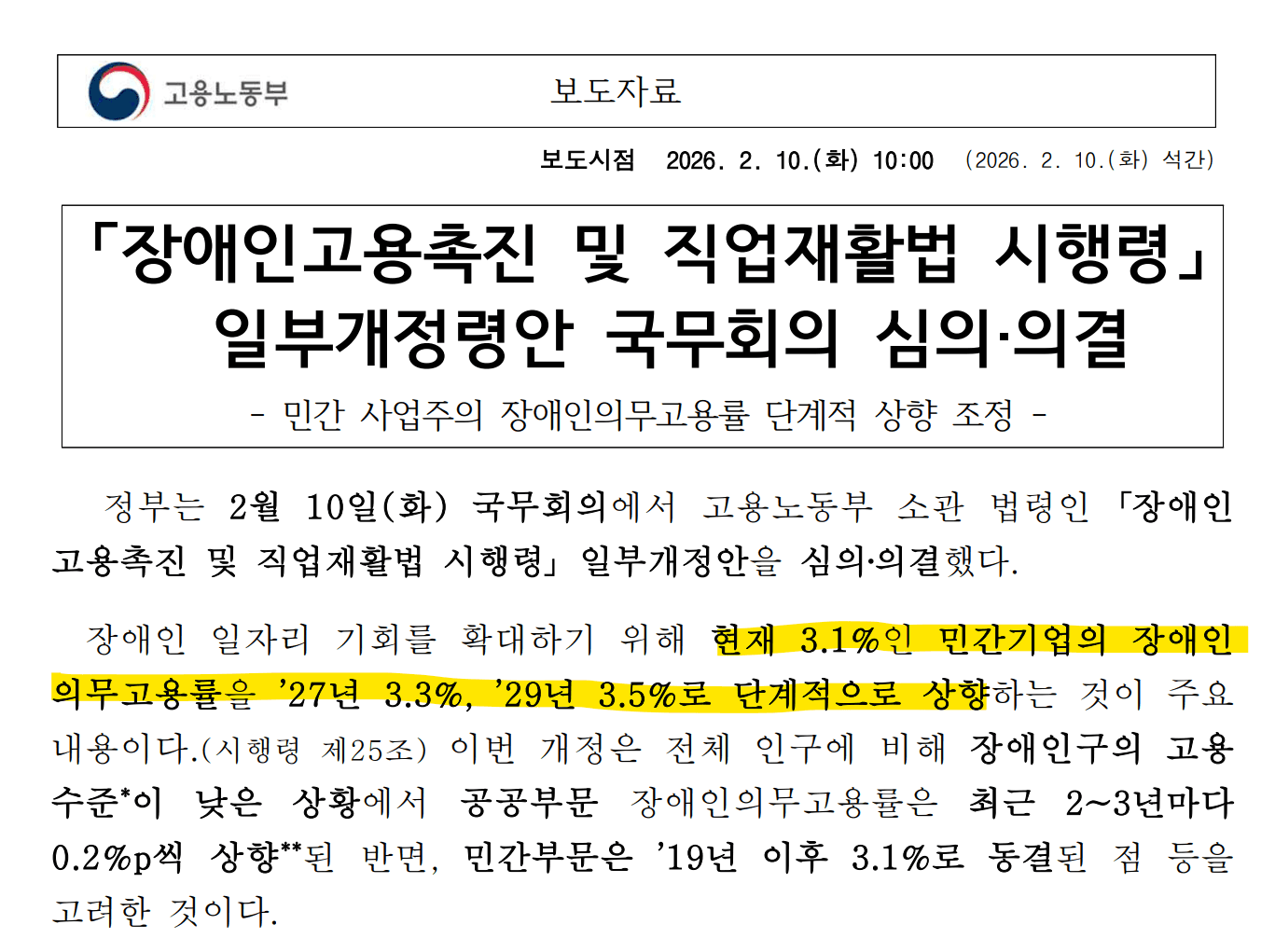

▲고용노동부에서 게재한 2월 10일 보도자료

'우리 회사 기준으론 의무 인원이 몇 명 늘어나지?'

'고용부담금은 얼마나 더 내지?'

이 글에서는 이번 개정의 배경과 함께, 상시근로자 300명, 500명, 1,000명 규모별로 상향되는 장애인 의무 고용 인원 고용부담금을 계산해봅니다. 장애인 내부 공유 시 참고 자료로 활용하실 수 있도록 구성했으니 조금이라도 도움 되셨으면 좋겠습니다.

왜 지금 올리나? 7년간 동결된 민간 의무고용률

민간기업의 장애인 의무고용률은 2019년 3.1%로 설정된 이후 7년간 멈춘 상태였습니다. 같은 기간 공공부문은 3.4%에서 3.6%(2022년), 3.8%(2024년)로 꾸준히 상향됐기 때문에 민간만 정체되어 있었던 셈이기 때문입니다. 개정된 시행령에 따른 의무고용률 변화를 표로 정리하면 다음과 같습니다.

현행 기준 의무고용률 변화(민간기업 기준)

현행 | 2027년 | 2029년 |

|---|---|---|

3.1% | 3.3% | 3.5% |

* 공공부문의 경우 2027년 수치는 별도 고시 예정이고, 2029년 4.0%가 목표입니다.

장애인 고용 의무 인원, 몇 명 증가할까?

300인 기준 27년엔 최소 1명의 장애인 추가 의무 고용 인원이 생깁니다. 의무고용인원은 '상시근로자 수 x 의무고용률'로 산정하며, 소수점 이하는 버립니다. 예를 들어 상시근로자 300명에 의무고용률 3.1%를 적용하면 9명이, 의무고용률 3.5%를 적용하면 의무인원은 10명이 됩니다(소숫점 버림).

직원수에 따른 의무 고용인원 변화

상시근로자 수 | 3.1% (현행) | 3.3% (2027) | 3.5% (2029) | 최대 증가 인원 |

300명 | 9명 | 9명 | 10명 | +1명 |

500명 | 15명 | 16명 | 17명 | +2명 |

1,000명 | 31명 | 33명 | 35명 | +4명 |

(참고) 중증장애인 더블카운트도 알아두세요

장애인 고용인원을 계산할 때, 월 소정근로시간 60시간 이상 근무하는 중증장애인은 1명을 2명으로 인정합니다. 예를 들어 의무인원 17명인 사업장에서 중증장애인 5명을 고용하면 10명으로 산정되는 셈입니다.

장애인 고용 부담금은 얼마나 증가할까?

장애인을 한 명도 고용하지 않는 사업장의 경우, 부담기초액은 월 2,156,880원(2026년 기준)이 적용됩니다. 이를 기준으로 의무고용률 변화에 따른 연간 부담금을 시뮬레이션해 보면 어떨까요? 500명당 약 5,000만원의 장애인 고용 부담금 증가가 예상됩니다.

연간 부담금 시뮬레이션 (장애인 0명 기고용 시)

상시근로자 | 3.1% 연간 | 3.5% 연간 | 연간 인상액 |

300명 | 약 2.3억원 | 약 2.58억원 | +약 2,800만원 |

500명 | 약 3.9억원 | 약 4.4억원 | +약 5,000만원 |

1,000명 | 약 8.0억원 | 약 9.0억원 | +약 1억원 |

* 부담기초액은 매년 고용노동부 장관이 별도 고시하므로, 2027년, 2029년 실제 부담금은 위 금액보다 높아질 예정입니다.

**위 계산은 기고용 장애인 0명 기준의 발생 고용부담금으로, 부담액은 회사에 따라 달라집니다.

부담금 산정 구조, 한 가지 더 체크하세요

부담기초액은 장애인 고용 이행 수준에 따라 5단계로 차등 적용됩니다. 의무인원의 3/4 이상을 고용하면 월 1,295,000원이 적용되지만, 한 명도 고용하지 않으면 월 2,156,880원이 적용됩니다. 같은 미달 인원이라도 고용 노력이 전혀 없는 사업장에 더 높은 단가가 부과되는 구조입니다. 이 말은 곧, 장애인을 고용하면 고용할 수록 부담금 단가가 낮아져 부담금 총액이 훨씬 줄어든다는 뜻입니다. 장애인 고용을 독려하는 의도가 나타나는 부분이기도 합니다.

부담금만 내면 되는 걸까? 놓치기 쉬운 리스크 2가지

1. 부담기초액 인상과의 이중 효과

의무고용률이 오르면 의무인원도 늘어나고, 부담기초액 또한 매년 인상됩니다. 때문에 두 가지가 동시에 작용하여 부담금 증가 폭은 위 시뮬레이션보다도 커집니다. 보통 최저임금에 맞추어 장애인고용부담금이 산정되므로 매년 인상은 확정적입니다.

2. 의무 미이행 사업체 명단 공표 강화

정부는 이번 의무고용률 상향과 함께 고용의무를 이행하지 않은 사업체의 명단공표 기준 또한 강화 예정입니다. 단순히 부담금을 내는 것으로 끝나지 않고, 기업 이미지에 직접적인 영향을 줄 수 있는 리스크가 추가되는 것입니다.

지금부터 준비하는 기업이 2029년에 웃는다

결론입니다.

첫째, 민간기업 장애인 의무고용률이 3.3%로 상향되고, 2029년에는 3.5%까지 올라갑니다.

둘째, 500명 기업은 2029년 시점에 현행 대비 연간 5천만 원 정도의 추가 고용부담금이 발생합니다.

셋째, 부담기초액(최저임금) 인상, 명단공표 강화, ESG나 CSR까지 고려하면 실질적 영향은 더 커집니다.

결국 가장 합리적인 대응은 부담금을 납부하는 것이 아니라, 장애인을 직접 고용하는 것입니다. 직접고용은 부담금을 줄이는 동시에 ESG 성과를 높이고, 기업의 사회적 가치를 만드는 방법이기도 합니다.

히즈빈스는 장애인 직접고용 사내카페 솔루션으로 기업의 장애인 고용과 복리후생, ESG 등을 돕고 있습니다. 특허받은 장애인 고용 시스템으로 채용부터 교육, 관리까지 원스톱으로 지원하며, 중증장애인도 바리스타로 근무할 수 있는 맞춤형 카페 환경을 구축합니다. 스페셜티 게이샤 원두 기반의 커피 품질까지 갖추고 있어 직원 복리후생과 장애인 고용이라는 두 가지 과제를 동시에 해결 가능한 히즈빈스!

시간 괜찮으시면 저희 제안서 한번 어떠세요?

글쓴이

MAXWELL

검수자

MAXWELL